Qui sont les Français qui souscrivent un crédit à la consommation ?

Cofidis publie ce jour les résultats de l’enquête « Portrait-robot des emprunteurs », réalisée en partenariat avec l’institut CSA Research.

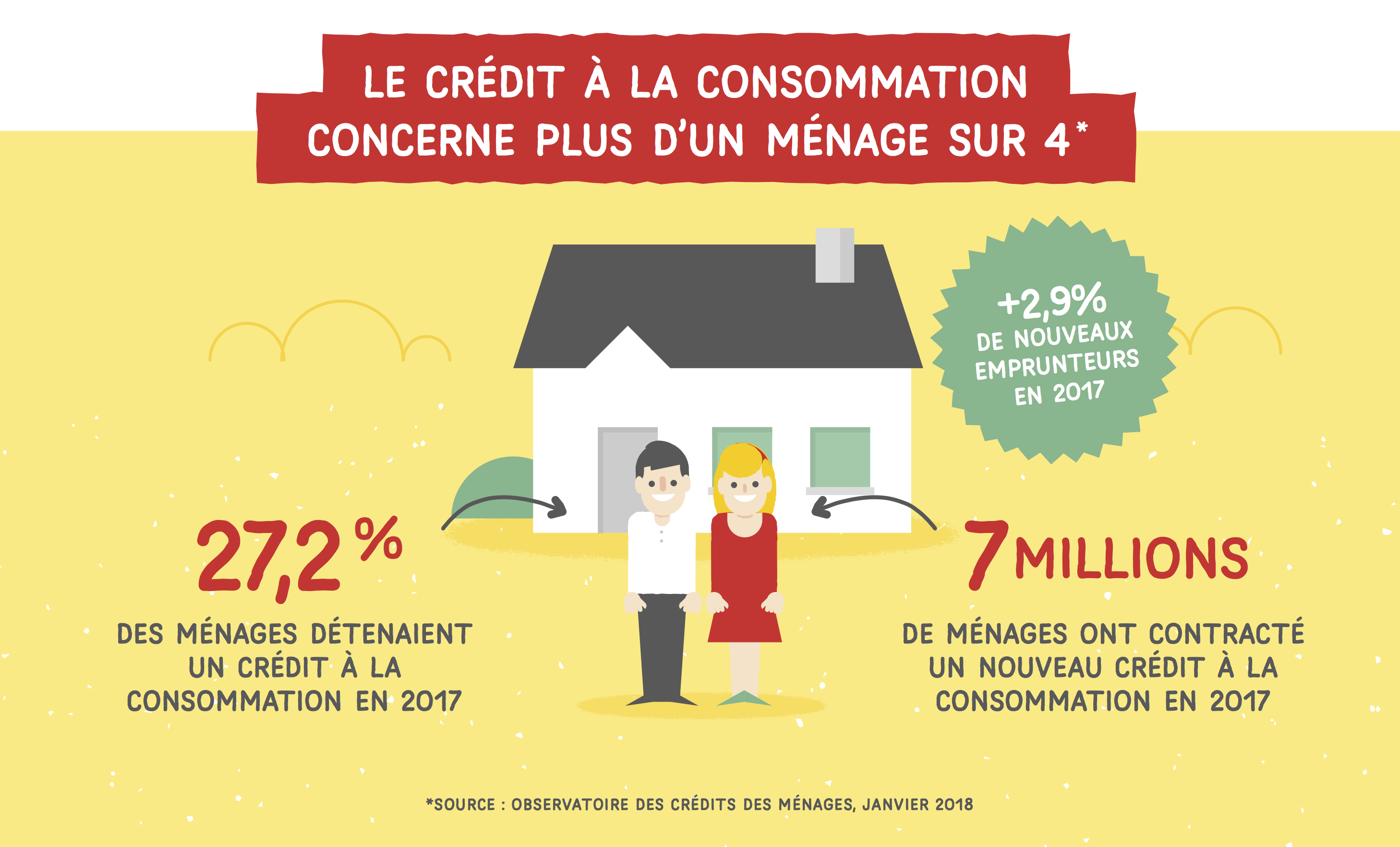

Alors que 27,2% des ménages détiennent un crédit à la consommation et que le nombre de nouveaux emprunteurs augmente (+2,9% en 20173 ), cette enquête donne des indications sur les caractéristiques des Français qui souscrivent un crédit à la consommation : quel est leur niveau de vie ? quels sont les traits de leur personnalité ? quel est leur rapport à l’argent et à la consommation ? comment envisagent-ils l’avenir ? pourquoi souscrivent-ils un crédit à la consommation ? combien empruntent-ils ? quels types de crédits privilégient-ils ? …

DÉCOUVREZ LES INFOGRAPHIES

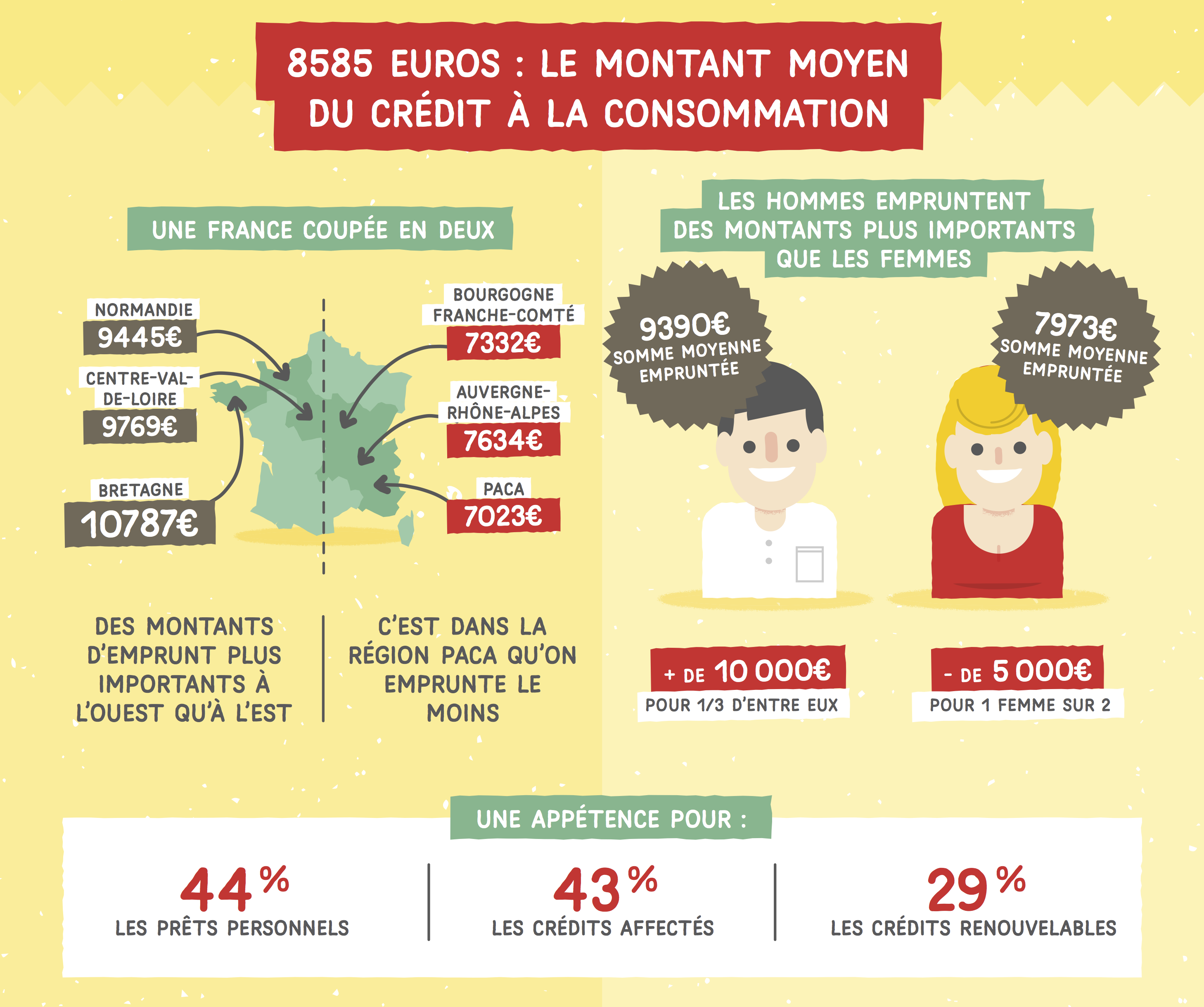

Le montant moyen d’un emprunt s’élève à 8585 euros, avec des différences entre :

– Les régions françaises. On observe en effet une France coupée en deux, avec des montants d’emprunt plus importants dans l’Ouest : Bretagne en tête (10787 euros en moyenne), suivie par la région Centre-Val-de-Loire (9769 euros) et la Normandie (9445 euros). A contrario, ce sont les habitants de la région PACA qui empruntent la somme la plus faible (7023 euros en moyenne).

– Les catégories d’âges : les moins de 35 ans empruntent 7918 euros en moyenne, les 35/49 ans 8842 euros en moyenne. Ce sont les 65 ans et plus qui empruntent la somme la plus importante : 9321 euros en moyenne.

– Les hommes et les femmes : les hommes empruntent des montants plus importants que les femmes (9390 euros vs 7973 euros en moyenne). Un tiers des hommes emprunte plus de 10.000 vs 24% des femmes et une femme sur 2 emprunte moins de 5000 euros vs. 40% des hommes.

– Les CSP : les CSP+ empruntent des montants supérieurs aux CSP– (6475 euros vs 4813 euros en moyenne).

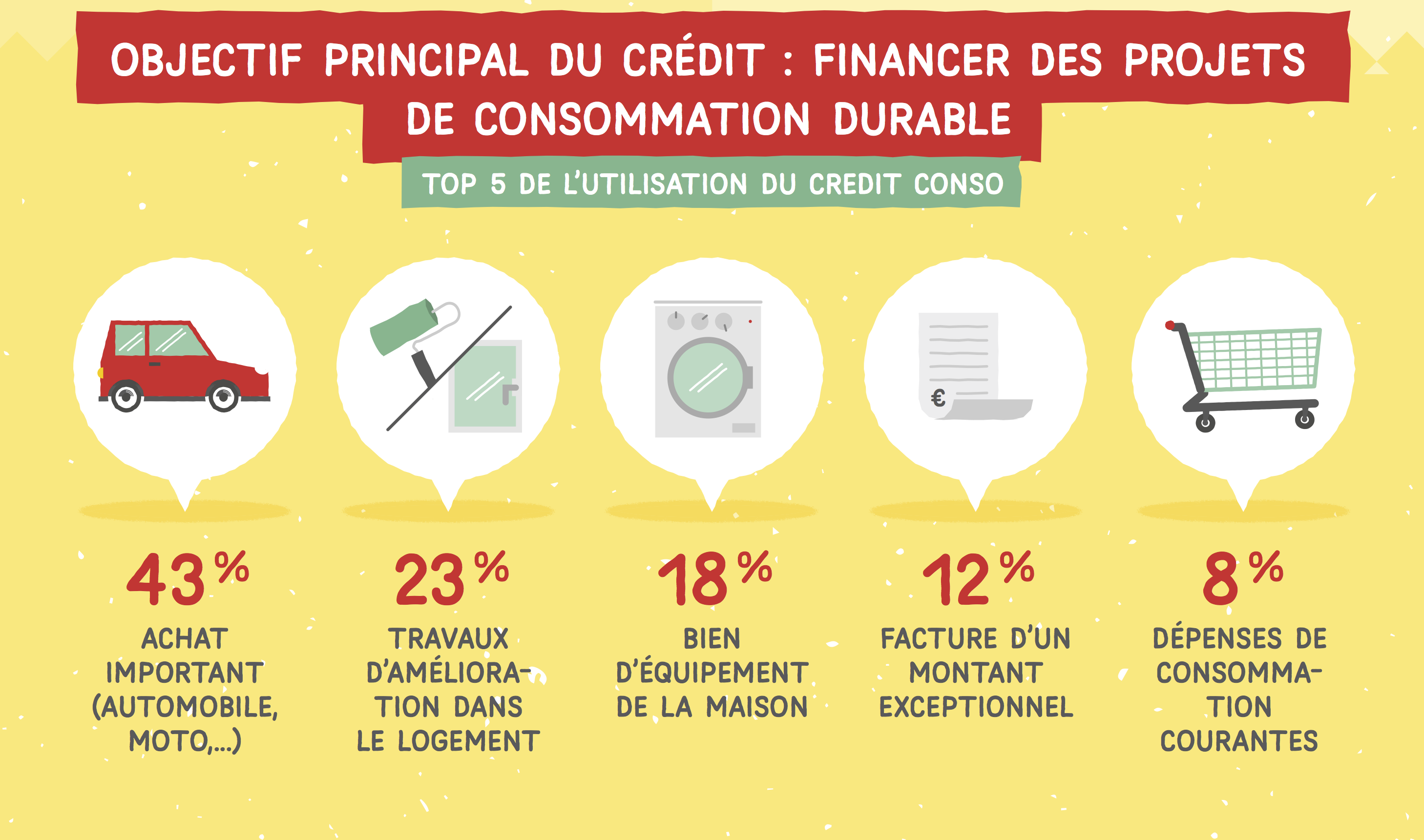

Les usages du crédit à la consommation ont évolué ces dernières années. Les emprunteurs ont aujourd’hui recours au crédit pour financer des projets de consommation durable et améliorer leur cadre de vie : pour un achat important comme une automobile ou une moto (43%), payer des travaux d’amélioration dans leur logement (23%), acheter un (des) bien(s) d’équipement de la maison (18%).

LES CINQ SOCIO-TYPES D’EMPRUNTEUR

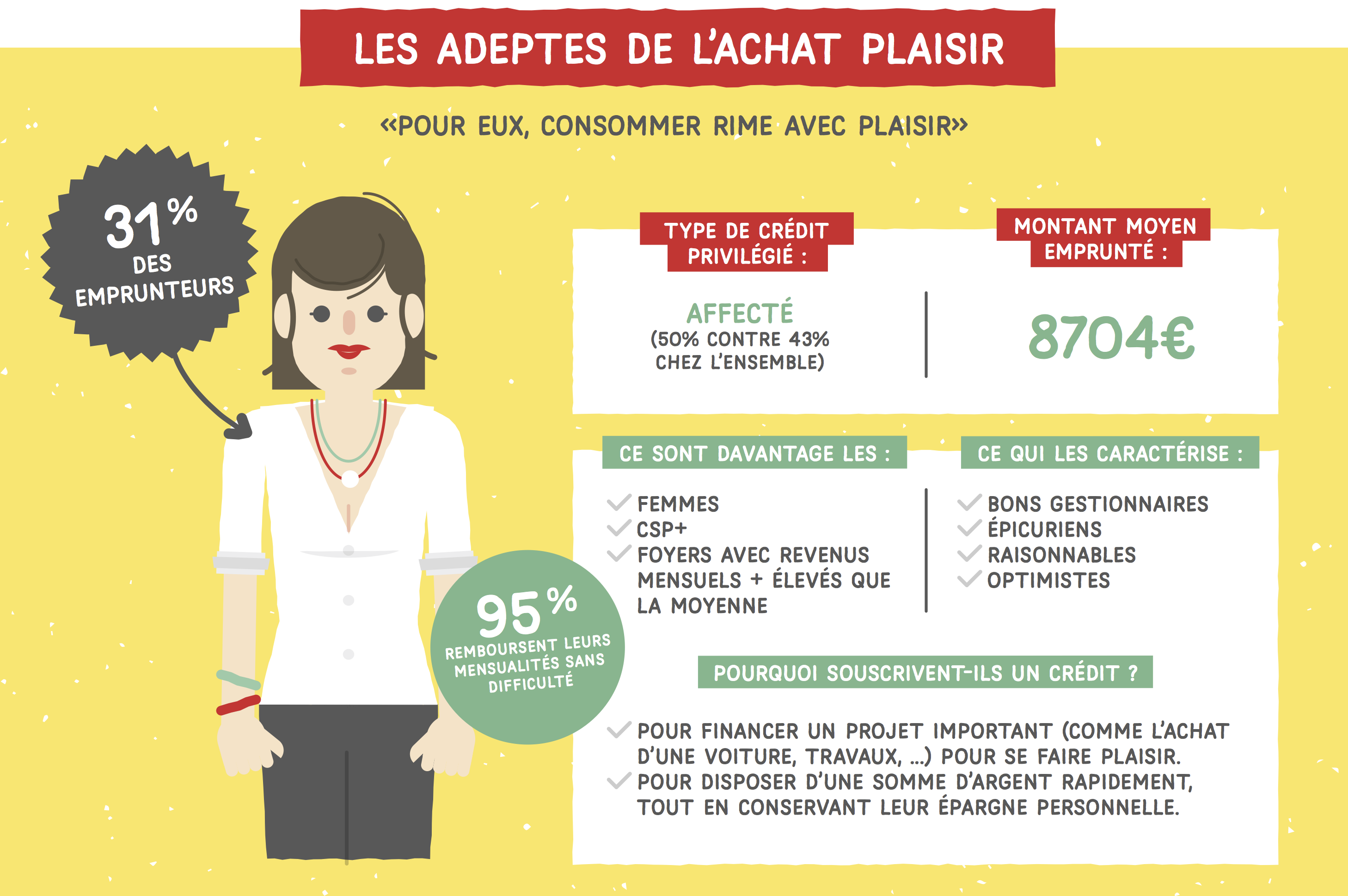

Cette catégorie d’emprunteurs a un niveau de vie confortable. Ils souscrivent un crédit à la consommation avec un objectif précis : financer un projet important, comme l’achat d’une voiture (47%) ou des travaux d’amélioration dans le logement (22%), pour se faire plaisir. Ils contractent d’ailleurs en priorité un crédit affecté (50% vs 43% chez l’ensemble). Le crédit à la consommation leur permet de disposer d’une somme d’argent rapidement, tout en conservant leur épargne personnelle.

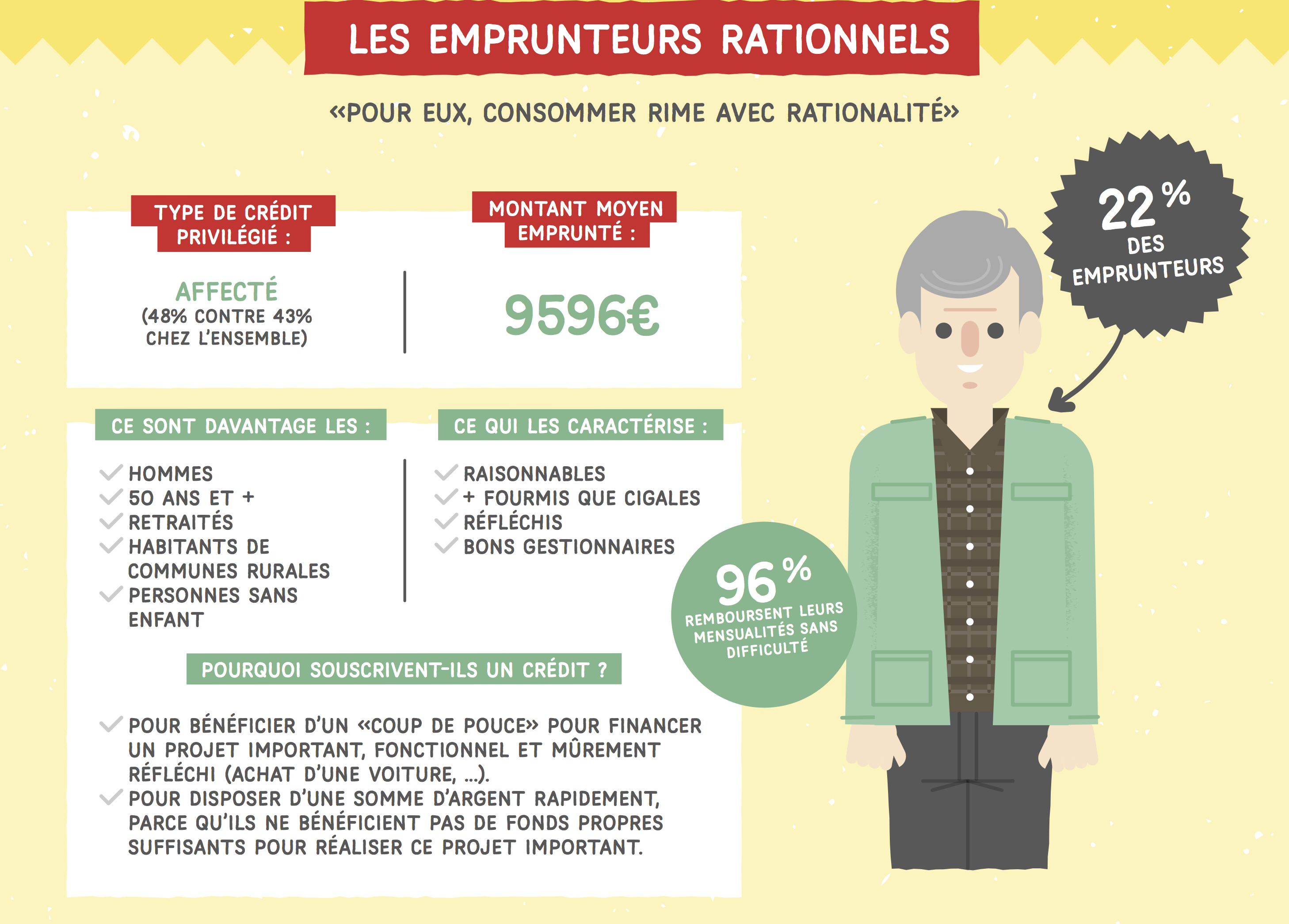

Cette catégorie d’emprunteurs a un niveau de vie moyen. Ils souscrivent un crédit à la consommation pour bénéficier d’un « coup de pouce » pour financer un projet important et fonctionnel (près de la moitié d’entre eux pour l’achat d’une voiture ; 47%) et mûrement réfléchi. Ils contractent d’ailleurs en priorité un crédit affecté (48% vs 43% chez l’ensemble) et sont très peu à souscrire un crédit renouvelable (19% vs 27% chez l’ensemble). Le crédit à la consommation leur permet de disposer d’une somme d’argent rapidement, parce qu’ils ne bénéficient pas de fonds propres suffisants pour réaliser ce projet important.

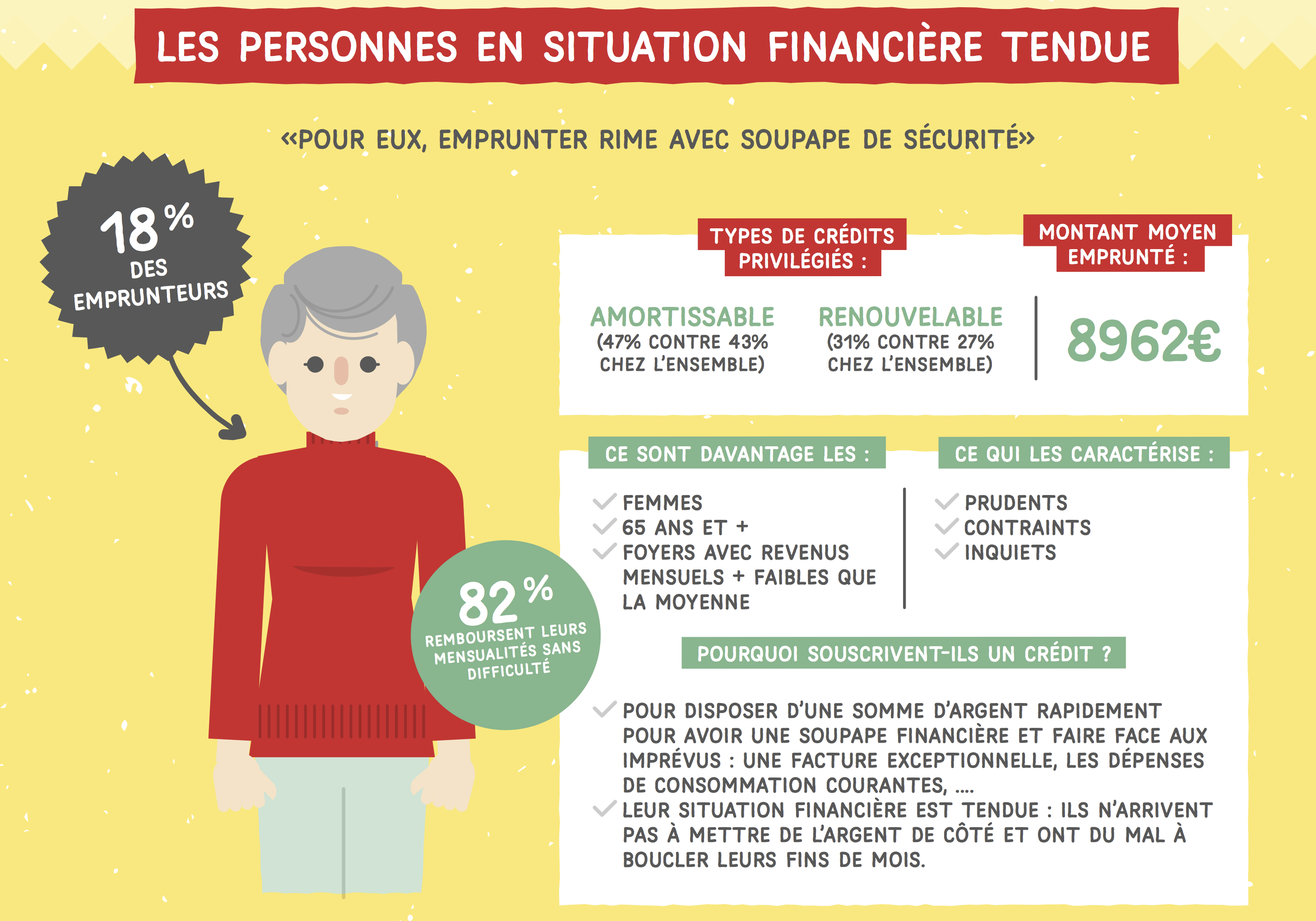

Cette catégorie d’emprunteurs a un niveau de vie faible (le revenu moyen du foyer est de 2565 euros). Leur situation financière est tendue : ils n’arrivent pas à mettre de l’argent de côté et ont du mal à boucler leurs fins de mois. Le crédit à la consommation leur permet de disposer d’une somme d’argent rapidement pour avoir une soupape financière et faire face aux imprévus. Par rapport à la moyenne des emprunteurs, ils sont plus nombreux un souscrire un crédit à la consommation pour payer une facture d’un montant exceptionnel (16% vs 12%), les dépenses de consommation courante (11% vs 8%) ou les impôts (7% vs 4%).

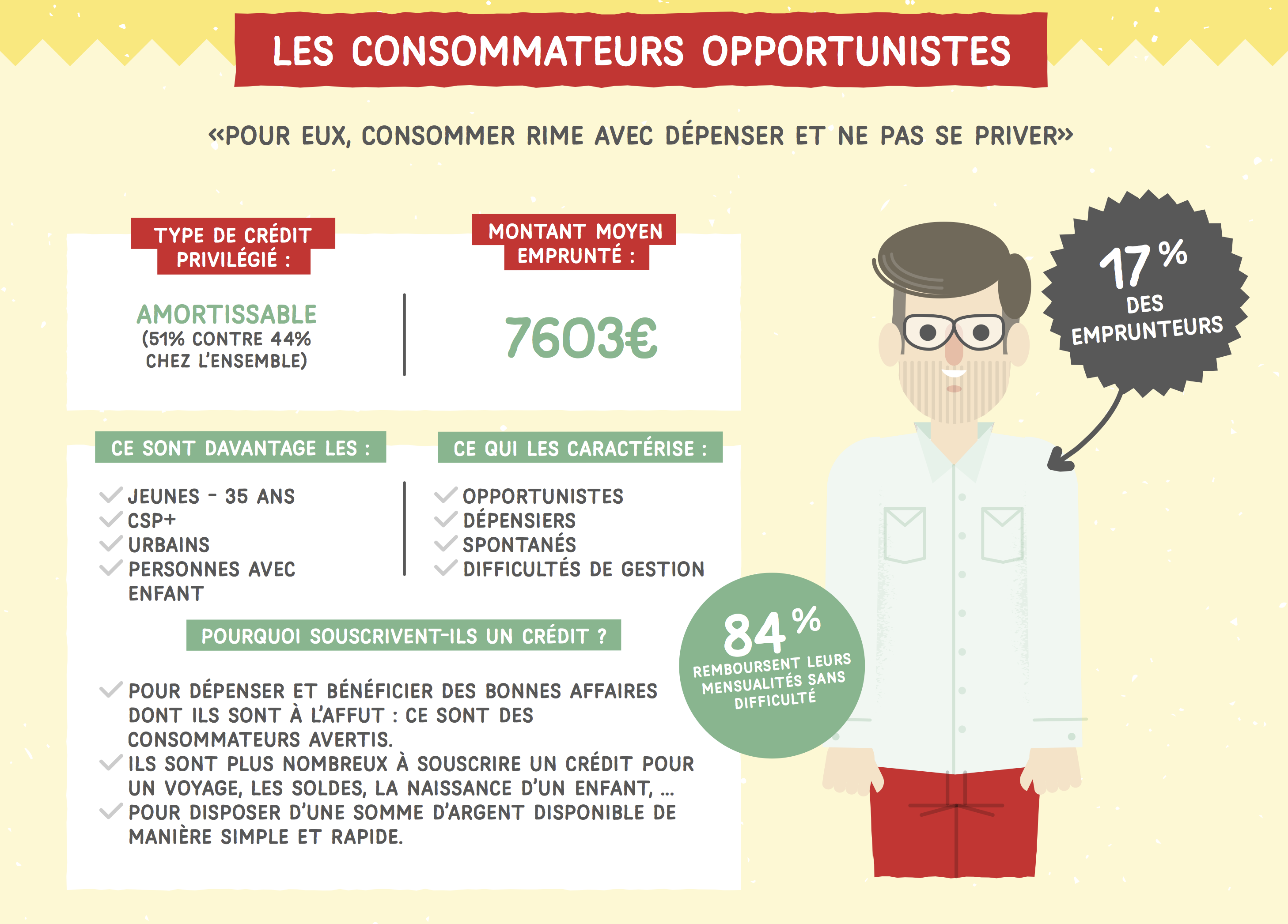

Cette catégorie d’emprunteurs a un niveau de vie moyen (le revenu moyen du foyer est de 3143 euros). Ce sont des consommateurs avertis qui aiment dépenser, pour eux mais aussi pour les autres, mais pas à n’importe quel prix. Ils sont à l’affut des bonnes affaires. Ils ont une utilisation décomplexée du crédit à la consommation, qui leur permet de disposer d’une somme d’argent rapidement pour bénéficier des bonnes affaires dont ils sont à l’affut. On observe d’ailleurs qu’ils sont plus nombreux que la moyenne des emprunteurs à souscrire un crédit pour un voyage (7% vs 4%), les soldes (6% vs 3%), la naissance d’un enfant (6% vs 1%)

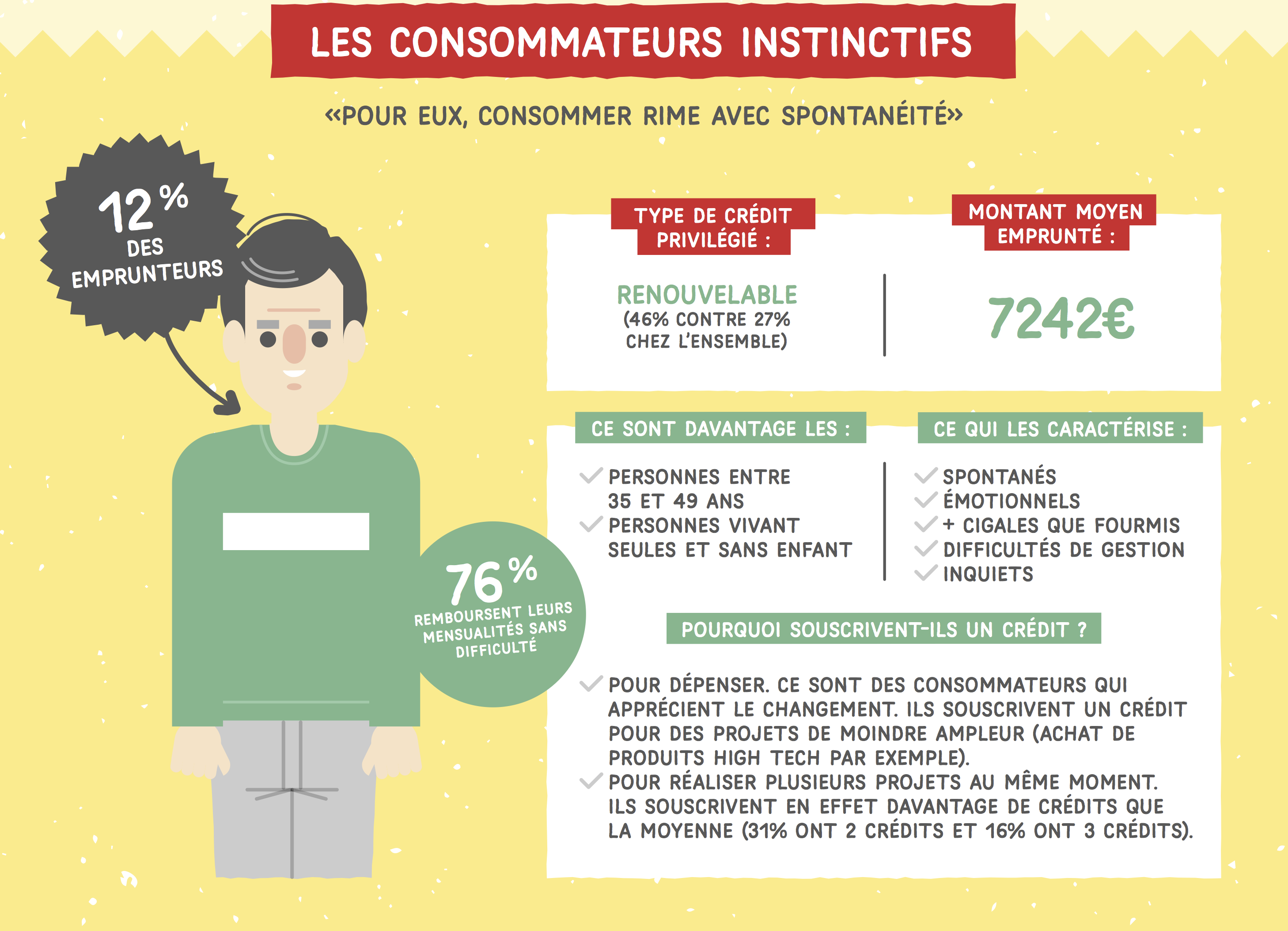

Cette catégorie d’emprunteurs a un niveau de vie moyen. Ce sont des consommateurs qui aiment dépenser et apprécient le changement. Par rapport à la moyenne des emprunteurs, ils sont moins nombreux à souscrire un crédit à la consommation pour financer un projet important comme l’achat d’une voiture (29% vs 43%). En revanche, ils sont plus nombreux à souscrire un crédit pour l’achat d’un bien d’équipement de la maison (du type High Tech ; 24% vs 18%) ou faire face aux imprévus : payer une facture d’un montant exceptionnel (16% vs 12%), les dépenses de consommation courante (14% vs 8%) ou les impôts (10% vs 4%). Ils contractent en priorité un crédit renouvelable (46% vs 27% chez l’ensemble) et empruntent en moyenne 7242 euros. Ils souscrivent davantage de crédits que la moyenne des emprunteurs (31% ont 2 crédits ; 16% ont 3 crédits vs 9% de l’ensemble). Ce comportement peut présenter des risques, notamment sur la capacité à rembourser les différents crédits : près d’un quart d’entre eux (24%) déclarent rembourser leurs mensualités avec difficulté.

Nos autres études et communiqués de presse

Ce sujet vous intéresse ? > Contactez-nous pour en discuter !

Retrouvez les autres articles sur notre blog > Actualités

Télécharger notre Ebook > Le paiement au service de la relation client

Télécharger notre Livre Blanc > Les facilités de paiements

Suivez-nous sur Twitter > Cofidis_Retail

Suivez-nous sur Linkedin > Cofidis Retail

Partagez l'article

Ces articles peuvent vous intéresser

- Expérience Client

- Performance Commerciale

Retail et E-commerce : vers un nouveau modèle de circularité

Revente, reconditionnement, emballages durables… Points de vente physiques et pure players s’adaptent aux attentes d’un consommateur plus conscient.

- Divers

- Expérience Client

IA, digitalisation, durabilité : les tendances Retail 2025

En 2025, les marchands s’appuient sur la technologie pour proposer des expériences d’achat toujours plus immersives. Découvrez les stratégies gagnantes.